?大家认同保险吗?为什么感觉很多人对保险人员的推销很抵触?如果你一定要购买保险,你会在主体保险公司购买,还是在保险经纪公司购买?为什么⚡️

大家认同保险吗?为什么感觉很多人对保险人员的推销很抵触

有这么几个原因。第一,保险推销人员总体素质低,管理不严,败坏保险公司形象。尤其是保险代理人员,保险公司放任不管,代理人员良莠不齐,为了推销保险产品,极力夸大产品赔付范围和赔付率,空口许诺,信口开河,骗人成分多。第二,保险公司不讲诚信。收保费、订立保险合同的时候,信誓旦旦讲赔付及时赔付率高,但等到一出险,真赔付的时候,找各种理由少赔付、不赔付、拖延赔付,损害保户利益。第三,近几年保险理财产品出风险案件的多。

添加微信好友, 获取更多信息

复制微信号

最主要还是心里作用比较大,知道保险有好处,但是你一来推销,就觉得你有点强迫恐吓硬推给我似的,就会有反感心里。

怎么样能让别人心里舒服接受你所说的保险。才能把保险销售出去,我觉得保险还是营销比较好。

列如您买车免费送你一份安全保障您要不要?你可以尝试一下,看看行不行。

保险是个好东西,但是,前些年已经被玩坏了,导致很多人一听说保险就觉得不正经,主要有以下几点吧:

1.我国的保险事业起步晚,保险意识觉醒比较迟,监管部门的监管也比较滞后,目前来说市场也没有被充分发掘。

2.有无缺乏有效监管,导致保险市场从一开始就是野蛮生长,高佣金、低赔付率等问题,使得保险这个行业被妖魔化,大家一听说保险就觉得不靠谱。因为,虽然保险是一个非常专业的领悟,但卖保险(从业人员)的反而都是一些文化水平和综合素质相对较低的(至少在金融行业是这样),导致大家觉得卖保险的都是骗子。

3.随着年轻一代的成长,大家的保险意识觉醒,越来许多人主要关心保险,主动购买保险,也有一大批专业人员加入到保险销售这一领悟,大众对保险的认识改观,对保险的理解加深,对保险的需求正真激发。可以说,未来会有更多的人主动拥抱保险,保险市场也会越来越规范,市场也会逐步扩大。

保险,作为一种风险管理的手段,是分摊意外事故损失的一种财务安排,我是认同的。

至于为什么很多人对保险人员的推销很抵触,我认为有两方面的原因。一方面是保险人员自身的原因,一方面是在保险营销的方式上出了问题。

当保险业务员在推销保险产品时,特别是寿险、重疾险这些。当保险业务员前面巴拉巴拉了一大堆,突然说到如果哪天你或者小孩,又或者家人出现了什么什么意外,消费者觉得是这个业务员嘴毒,像是诅咒一样,很容易就会触碰到消费者的底线,产生反感。中国人对死亡,患癌或是其他的病这些存在忌讳。

而有些业务员会把保险营销搞得像在传销一样,把保险产品说得有多好多好,把它们的作用夸得神乎其神,说得不买就后悔,不买误终身,跟洗脑一样。

而有些只要一碰到亲朋好友,说得没几句就让他们买保险,一不买就展开软磨硬泡的攻势,这个不管是对认不认识的人都好,我觉得本身就很容易让人反感。

大多数人买保险,接触得最多的就是保险业务员。这些保险业务员可谓是鱼龙混杂,专业素质低下,一味追求业绩,没有底线,自身对保险条款并未熟悉,就对消费者进行虚假宣传,实实在在的欺骗行为。

也正是因为这一部分人,让很多人对保险有着不好的印象,抹黑了中国的保险业。保险本是好东西,一锅好粥,就是被这样一颗颗的老鼠屎败坏的。

觉得有用,还请随手点个赞哦~

最后,有保险问题,找智囊保,点击关注智囊保【专注解决保险问题,教你买对保险】

首先,这是两个问题,认同保险和对保险的推销方式的抵触是两回事情。

保险是一个规避风险的金融工具,具有安全性和稳定性,这些都是金融理财配置里面非常重要的,感兴趣可以去看我写的一篇头条文章-专门讲家庭资产配置,里面保险占据了非常重要的位置,是家庭资产里必不可少的。

那么对于保险的购买一般会通过几个渠道,比如说现在比较流行的互联网渠道,就是自己去购买,或者就是找主体保险公司的保险销售啊,还有就是找经纪公司的保险经纪人,这些都是不同的购买方式。

那为什么会对保险推销的方式反感呢,这个跟之前的我国保险发展的历史原因有关系。在90年代初,友邦引进了代理人制度以后,各主体保险公司争相效法,因为代理人数量比较多,层次良莠不齐,在展业过程中又以绩效考核为主,业务能力并不熟练,所以导致了很多这种消费者并没有搞清楚就糊里糊涂买了保险的情况,因此造成了很多的误会,不管保险销售是故意的,或者是无意的,有心的,还是无意的,都对整个保险销售的行业造成了这种不好的影响。

那么现在通过互联网渠道,年轻的消费者可以自己进行比较,信息更加公开透明了,一定程度上解决了信息不对称的问题。

但是保险不是普通商品,是一个非常专业的金融工具,购买合适的保险,需要购买者了解保险合同条款、了解市场上同类产品情况,具备相应的医学知识,甚至理财类保险还需要了解理财知识,普通消费者很难达到。

最好的推荐还是通过保险经纪人进行咨询和购买。保险经纪公司是保险中介渠道,与很多家保险公司合作,有成百上千种保险产品,所以经纪人立场更中立,更客观,是站在客户的角度的,所以能够为客户选出更合适的产品。

如果你一定要购买保险,你会在主体保险公司购买,还是在保险经纪公司购买?为什么

我会选择代理人

为什么?

因为他在我身边

经常帮我

我和他建立了基础的信任关系

后来,当我需要买保险的时候,我就找他买了

至于,买的什么保险?

保障哪些内容?

是不是适合我?

这我哪里知道

保险条款那么复杂

我哪里看得懂

但是,身边也没有特别懂的人好像

还是找个比较信任的人吧

以上属于世界观已经固定

认真、信息获取较慢的人群的思维模式

我?

我当然不是这类人呀

我买保险的时候

战友在平安

我先去了平安

虽然战友和我说平安福很好

她自己也买了

但是,我问了下,她竟然待了一年都没搞清楚到底有哪些责任

凭着其他战友的信任,也卖出去了5份

哭笑不得

好吧,谁叫我之前读的法律专业呢

虽然去部队放下了

但是,保险合同,还是要看的

看到不太懂的!

互联网拯救了我

知乎拯救了我

搜索引擎拯救了我

总之,

我在平安待了7天

发现:

主管级别的,对于《保险法》非常陌生

因为他解释不清楚夫妻离婚之后,

保险怎么赔的问题

我自行搜索了下

这个是主管?

平安福,比较烂。当时搜索的是工银安盛的御享人生

完虐呀

就这个问题,一路从主管问到产品专员、直到大区部经理

我们主管的态度:盲目乐观,以为我问到产品专员的时候,就会被保险专员的专业知识折服。可惜,找了家股东是工商银行和法国安盛集团的“小公司”,产品责任实在是完虐xx福。专业坐那给我对比条款。

比来比去,就是一句话:

这个疾病我们虽然没有,但是,我们可以从其他病种理赔

那个疾病我们虽然没有,但是,我们可以通过其他病种理赔

一句话,就是虽然我们没有,但是我们都可以赔

我去,既然你都可以赔,为什么不体现在合同里?

你是要我这个消费者,发生风险之后,跪到你面前求你理赔吗?

求你好像不行,非得闹得鸡飞狗跳才行?

大区部经理就更牛逼了,直接给我画大饼,一年主管,二年区部经理,三年。。。

我日,我感觉,她不像是在说我

像是在说马爸爸

专业的事情呢?

原谅我,我农村来的

自己都还没搞懂的产品

怎么去卖?

原谅我,农村来的

不太会忽悠人

做个人见人爱的人很难,但是做个正直靠谱的人还是可以选择的。

后来,我去了明亚保险经纪

比较认可这里的专业、务实

客户立场

比较开心

能够和这么一群人公事

能够给客户带去更好的保障

能够做对得起自己良心的事情

我是保险经纪人

关注我吧

我是明亚的保险经纪人

做为一个经纪人,我想的更多的是普及正确的保险理念,让更多的人真正的了解保险,让已经有保险理念的客户拥有适合适合自己的保险方案。

在中国,保险经过了大爆炸式的暴力启蒙。现在不是找谁买保险的问题,而是大家对于保险公司信不信任?对保险是最大诚信合同理解不理解?

一方面,几百万代理人在辛苦的传教式的工作。

另一方面,大家对保险一知半解,有的被误导销售,有的被拒赔,其实还有好多人被保险挽救了经济生命。

保险现在的销售渠道,有电销,有代理人,有经代公司,有中介,有网销。

传统的代理人,各个保险公司加起来,2017年底已经超过800万人。代理人只代表相应的保险公司销售自己公司的产品。

经代公司是中介机构,不代表任何保险公司,通常是站在客户的角度出发,为客户多家对比,根据客户的实际情况选购适合客户的保险,提供优质方案。

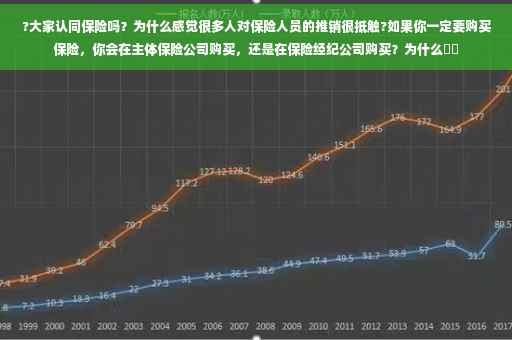

网销现在也是相当火爆,支付宝,微信等平台加入,也是火红了半边天。相互保,短短几个月份的时间就已经突破2000万人加入。

至于对在哪买好,我认为这和客户对保险的认知有很大关系。如果您对保险没有需求,或者并不相信保险,选择风险自留,那就无所谓在哪里购买保险。

从我个人的角度,我当然是推荐保险经纪人,当然网销的保险也很好,关键是您如果自己购买,需要您自己对保险有相当的保险知识。

保险经纪人,在全国还仍然是稀缺资源。并不是每一个人都能接触到。全国加起来可能在今年刚过万人。

保险经纪人和客户之间,在没有签署保单之前,是种相互选择的过程,毕竟买保险,相互之间应该彼此认可。只有在签署保单以后,才是我们相互关系的开始,毕竟我想为您服务到我生命的终结,每个家庭保单都是动态的管理,我们会在相应的时间提出合理化的建议。我们更愿意依靠我们的专业保险知识,去服务欣赏我们的客户。

保险并不是一个简单的金融工具,它设计的知识系统非常广泛,包含了医学、法律、金融等专业知识。

我们也有专业的律师团队,各个保险公司的渠道专员,出险的时候会为您提供最强有利的支持。

保险经纪人都是安静的陪伴在您的身边,绝不会为了推销保险而骚扰您。当您愿意我们为您服务的时候,我们才会出现。当然,我们拒绝返佣,我们是用自己的专业知识实现自己的价值。也会有很多经纪人选择有偿服务,付费咨询。

保险购买渠道:保险代理人,保险经纪人,银行,电销,互联网。

保险代理人

优点,:可以与客户面对面交流,对产品能细致的讲解。

缺点:从业门槛低,竞争激烈,产品有限,为了完成销售业绩常出现销售误导

保险经纪人

优势:能够站在客户角度,根据客户情况,搭配合适产品,专业度强。

缺点:目前保险经纪并不被大多用户知晓,很多人无法接触到这类人士

银行:多为理财险,问题多

电销:产品性价比差

互联网:价格具有优势,产品丰富,目前分两个渠道:一部分线上直接线上投保,一部分复杂产品也有专业人士面对面线下讲解

推荐:经纪人和互联网渠道

如果是财险方面,比如车险的,一定要在大公司买,有保障。

寿险方面还是在中介买,因为寿险买的是一纸死合同,业务员说的再天花乱坠的那都是假的,只有合同上说的才是真的。中介产品选择性多,可以根据自己的自身选择最合适最喜欢的。而且理赔的时候也是根据合同跟公司打官司,不是跟公司名气打官司!

首先要弄明白什么是代理人,什么是保险经纪人。代理人只能在一家公司销售保险,不管保险适合不适合也只能这样卖,保险经纪人是站在中立的角度为客户挑选更好的保险产品,他可以货比三家,为客户选择一款保障全面:保费相对便宜:的保险。但是代理人就做不到这些,这是个人的一点建议,至于你在哪买看你自己的选择了。

三十岁无社保男士该怎么买保险

保险专家分析:1、首先建议您先完善最基本的医社保。 在一个家庭当中,应该先保大人,特别的一家的经济支柱,因为大人本身就是小孩最好的保障。针对小孩的保障可以充分利用社会保障资源建立基本医疗保障,同时适当补充商业医疗保险完美相结合,条件允许的情况下为孩子储备教育金,孩子的年龄越小,费率越低并且储备时间长,可用时间来赢取更好的储备效果。 家庭保费的话控制在年收入的10%~15%。2、要是有条件,先完善基础的社保。 同时补充必要的商业保险。如重疾险,已经不是补充的问题,现在是每个人必备品。具体的保障额度与保费还要根据您的实际情况详细沟通后再做决定。 同时,在您投资之前,保险专家建议做一些理财性质的保险来保证家庭的基本生活,万一投资失败,还能保证家庭的基本生活,由于保险有独特的避税避债的作用。

相关文章

![昆明市高中毕业证图片大全集,昆明理工大学城市学院的毕业证与昆明理工大学有什么差别]()

昆明市高中毕业证图片大全集,昆明理工大学城市学院的毕业证与昆明理工大学有什么差别

初中毕业证丢失证明怎么开初中毕业证明学校的档案室开。毕业证明如果丢失,带上本人有效身份证件及复印件、个人申请书、本人近期彩色正面免冠大一寸证件照一张等材料,找到教学主任或者班主任,到学校档案馆复印本人...

![大专毕业证书学信网可以查的到吗,大专毕业证在网上可以查到吗]()

大专毕业证书学信网可以查的到吗,大专毕业证在网上可以查到吗

大家好,关于大专毕业证书学信网可以查的的问题,于是小编就整理了4个相关介绍大专毕业证书学信网可以查的的解答,让我们一起看看吧。大专专业证书网上能查到吗大专文凭网上能查出来。大专毕业证,若是是国家正规高...

![全日制的大专怎么报名,初中毕业怎么拿全日制大专证书]()

全日制的大专怎么报名,初中毕业怎么拿全日制大专证书

大家好,关于初中毕业怎么拿全日制大专证书的问题,于是小编就整理了3个相关介绍初中毕业怎么拿全日制大专证书的解答,让我们一起看看吧。全日制的大专怎么报名全日制大专报名有以下几种方式:1.参加全国统一普通...

![考上好的高中有什么好处-高中毕业证在考大学的用处有哪些]()

考上好的高中有什么好处-高中毕业证在考大学的用处有哪些

考上好的高中有什么好处我是ATLord,喜欢请点个关注!本人在本地小县城读的初中,在某国重读的高中,对读一个高中的有切身的体会,下面答主就谈谈自己的感受。一、学习氛围古人有"近朱者赤,近墨者...

![安徽省池州市有几所中学-池州市第二中学高中毕业证图片]()

安徽省池州市有几所中学-池州市第二中学高中毕业证图片

安徽省池州市有几所中学贵池中学青阳中学东至二中东至一中池州学院贵池区职教中心青阳三中东至三中池州职业技术学院贵池区殷汇中学青阳职教中心东至职教中心池州广播电视大学贵池区梅里学校青...